Կյանքը լի է անակնկալներով, և ոչ միշտ են այս անակնկալները հաճելի։ Ամեն ինչ կարող է ընթանալ ըստ մեր պլանի, սակայն ինչ-որ անսպասելի հանգամանքների պատճառով, որոնք նույնիսկ կախված չեն մեզնից, կարող ենք կանգնել անսպասելի երևույթների և ծախսերի առջև։ Այդպիսի պահերին շատ կարևոր է, որ մենք պատրաստ լինենք թե՛ հոգեբանորեն, թե՛ ֆինանսապես։

Նման օրինակներ են՝ մեր և մեր հարազատների հիվանդությունները, մեր մեքենայի վնասները, բնակարանի վնասները, աշխատավայրում խնդիրները, ճամփորդության ընթացքում տհաճ երևույթները՝ հիվանդանալ, ուշանալ թռիչքից, և այլն։

Այսպիսի «անձրևոտ օրեր» դիմավորելու համար անհրաժեշտ է նախապես մտածել, ձևավորել կայուն սովորություններ և օգտագործել այն գործիքները, որոնք մեզ տրված են։

Ստորև ներկայացնում ենք մի քանի խորհուրդներ, որոնք կօգնեն Ձեզ լինել ավելի պաշտպանված և ապահով, երբ կյանքը ոչ այնքան հաճելի անակնկալներ է մատուցում։

Ստեղծեք «անձրևոտ օրվա» կամ «սև/նեղ օրվա» ֆոնդ

Անսպասելիին ֆինանսապես պատրաստ լինելու առաջին և ամենակարևոր քայլը խնայողությունների առկայությունն է։

Նշանավոր տնտեսագետ Սուզի Օրմանը հաճախ շեշտում է. «Արտակարգ իրավիճակների ֆոնդը Ձեր ֆինանսական անկախության հիմքն է։ Այն ոչ միայն գումար է «անձրևոտ օրվա» համար, այլև հոգեկան հանգստություն է՝ հենց այսօր»։

Որոշ ֆինանսական խորհրդատուներ համարում են, որ կարևոր է ստեղծել արտակարգ իրավիճակների ֆոնդ՝ ապագա 3-6 ամսվա ծախսերին համարժեք։ Այդ ժամանակահատվածը խորհուրդ է տրվում, քանի որ կրկին աշխատանք գտնելու կամ վնասվածքից վերականգնվելու համար միջինում անհատին պահանջվում է մոտ 3-6 ամիս։ Այս ընթացքում մեր «անվտանգության բարձիկը» կօգնի մեզ կայուն պահպանել մեր կյանքը։

Սովորեք կառավարել ծախսերը

Ճիշտ ֆինանսական կառավարման հիմքը ծախսերի վերահսկումն է։ Փորձեք հետևել, թե ինչի վրա եք ծախսում Ձեր ամսական եկամուտը։ Կարելի է կիրառել խնայելու փորձված և դասական տարբերակներից մեկը՝ 50-30-20 սկզբունքը․

- 50% անհրաժեշտ ծախսերի համար,

- 30% ցանկալի, բայց ոչ պարտադիր ծախսերի համար,

- 20% խնայելու համար։

Այս մոտեցումը թույլ կտա ձևավորել ֆինանսական գրագիտություն և կարգապահություն։

Կատարեք ներդրումներ

«Անձրևոտ օրերին» պատրաստ լինելը միայն խնայելը չէ։ Պահելով բարձի տակ՝ գումարն արժեզրկվում է, քանի որ ինֆլյացիայի հետևանքով աշխարհում կա գնաճ, որն աստիճանաբար նվազեցնում է Ձեր գնողունակությունը։ Այդ իսկ պատճառով խնայելուց բացի անհրաժեշտ է նաև կատարել խելացի ներդրումներ։ Նույնիսկ փոքր ներդրումները ժամանակի ընթացքում կարող են դառնալ ֆինանսական կայունության հիմք։

Ներկայիս բազում հնարավորությունների առկայության ժամանակաշրջանում կարիք չկա դառնալ ֆինանսական վերլուծաբան, որպեսզի կատարել ճիշտ և անվտանգ ներդրումներ։ Ահա մի քանի ճանապարհ անվտանգ ու հասանելի ներդրումներ կատարելու համար.

Ավանդներ – Ամենատարածված և պարզ ներդրումային մեթոդներից է։ Դուք տեղադրում եք գումար բանկում որոշակի ժամկետով և ստանում եք ֆիքսված տոկոսադրույքով եկամուտ։ Հարմար է հատկապես սկսնակների համար, քանի որ ռիսկը նվազագույն է, և գումարի մի մասը երաշխավորված է պետական մակարդակով։ Դրամային ավանդները տարեկան ապահովում են միջինում 8-12% եկամուտ։ Կարևոր է հիշել, որ այս եկամուտը հարկվում է 10%-ով։

Պարտատոմսեր – Նմանատիպ կայուն ու քիչ ռիսկային ներդրում են նաև պարտատոմսերը, որոնք, ի տարբերություն ավանդների, կարող են ավելի բարձր եկամուտ ապահովել։ Հիանալի տարբերակ է նրանց համար, ովքեր ցանկանում են ներդրում կատարել առանց բարձր ռիսկերի։ Կարելի է սկսել պետական կամ բանկային պարտատոմսերից։ Պարտատոմս գնելիս թերևս ամենակարևորը վստահելի թողարկողի պարտատոմս գնելն է։ Դրամային պարտատոմսերը Հայաստանում միջինում ապահովում են 9-13% եկամուտ, ընդ որում այս եկամուտը, ի տարբերություն ավանդների, չի հարկվում։

Անշարժ գույք – Եթե ունեք ավելի մեծ բյուջե, կարող եք դիտարկել անշարժ գույքի ներդրումները։ Անշարժ գույքը ոչ միայն արժեքը պահպանում է ժամանակի ընթացքում, այլ կարող է բերել պասիվ եկամուտ՝ վարձակալության կամ հետագայում վերավաճառքի միջոցով։ Հատկապես ձեռնտու է եկամտային հարկի վերադարձի օրենքի շրջանակներում ձեռք բերված գույքը։

Ապահովագրությունը՝ որպես պաշտպանության հզոր գործիք

Ապահովագրությունը ֆինանսական պատրաստվածության կարևոր տարրերից մեկն է։ Այն ստեղծված է հենց անսպասելի կորուստների ժամանակ Ձեր ֆինանսական ռիսկերը նվազեցնելու համար։

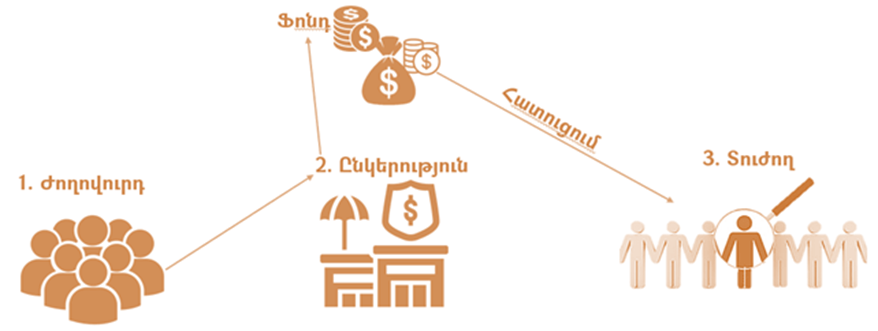

Ապահովագրությունը ֆինանսական գործիք է, որի միջոցով մարդիկ կամ կազմակերպությունները կարող են իրենց ռիսկերի մի մասը փոխանցել մասնագիտացված ֆինանսական կառույցներին՝ ապահովագրական ընկերություններին։ Այսինքն, ապահովագրությունը ռիսկերի փոխանցման գործիք է (Risk-transfer): Ստորև գծապատկերով նկարագրենք ռիսկի փոխանցման գործընթացը․

«Ժողովուրդ» տերմինի ներքո հասկանանք անհատներին և բոլոր տեսակի կազմակերպություններին, կառույցներին, պետական մարմիններին։

Վերջիններս ապահովագրական ընկերության հետ կնքում են ապահովագրության պայմանագիր կամ պոլիս և վճարում ապահովագրավճար։

Ապահովագրական ընկերությունը վաճառում է «խոստում»՝ ըստ որի, եթե հաճախորդի հետ տեղի ունենա պայմանագրում նշված իրադարձությունը, ընկերությունը կհատուցի այդ իրադարձության հետևանքով պատճառված ֆինանսական վնասները կամ կորուստները։ Ժողովրդից հավաքագրած բոլոր ապահովագրավճարներով ընկերությունը ստեղծում է ապահովագրական ֆոնդ, որի միջոցով էլ հետագայում տրամադրում է տուժողների հատուցումները։

Ապահովագրավճարները տասնապատիկ, հարյուրապատիկ կամ նույնիսկ հազարապատիկ ավելի փոքր են, քան հնարավոր վնասների չափերը։ Հետևաբար, շատ մարդիկ, վճարելով փոքր վճար, ստանում են հնարավորություն՝ հետագայում մեծ վնասներ կրելու դեպքում ստանալ ֆինանսական հատուցում։

Եզրակացություն՝ պատրաստ եղեք «անձրևոտ օրերին»

Կյանքում մենք չենք կարող կանխել բոլոր անակնկալները, բայց կարող ենք պատրաստ լինել դրանց դիմակայելուն՝ խնայելով, ներդրումներ կատարելով և ապահովագրության օգնությամբ նվազեցնելով ֆինանսական ռիսկերը։ Ֆինանսական կայունությունը կառուցվում է ոչ թե մեկ քայլով, այլ փոքր ու հետևողական գործողություններով։ Հիշե՛ք՝ նույնիսկ ամենափոքր խնայողությունը, ներդրումը կամ ապահովագրական վճարը կարող է դառնալ Ձեր «անձրևանոցը»։