Բոլորիս կյանքը լի է բազմաթիվ և բազմապիսի ռիսկերով։ Ռիսկերի տարբեր դրսևորումների ենք հանդիպում ծնվելու օրվանից մինչև կյանքի վերջին պահը։ Անընդհատ և ամենուր մեր գործողությունները լի են ռիսկերով։ Որոշումների կայացումը, կամ ինչ-որ գործողության դիմել/չդիմելը միշտ կախված է ռիսկի գնահատումից՝ գիտակցաբար կամ ենթագիտակցաբար։ Տնից դուրս գալիս բոլորս էլ նայում ենք երկնքին և ենթագիտակցորեն գնահատում ենք անձրև գալու հավանականությունը, և որոշում՝ վերցնել անձևանոց, թե ոչ։ Որոշ դեպքերում այսպիսի որոշումը հիմնվում է ինչ-որ տվյալների վրա, օրինակ՝ բջջային հեռախոսի եղանակի տեսության։

Իսկ ի՞նչ է ռիսկը։ Ռիսկի բնորոշման և բնութագրման տարբեր օրինակներ կան։ Ռիսկի ամենաճշգրիտ բնութագրումներից է․ անկանխատեսելի իրադարձության հավանականություն, որը կարող է առաջացնել վնաս կամ շահ։ Օրինակ՝ մեքենա վարելիս դրա վթարվելու հավանականություն, կամ տան հրդեհվելու հավանականություն, լոտոյով շահելու հավանականություն, բիզնեսի հիմնադրման և շահույթ/վնաս ստանալու հավանականություն, հիվանդանալու, վնասվածք ստանալու, կամ մեքենայի արագության գերազանցման համար տուգանվելու հավանականություն, և այլն։

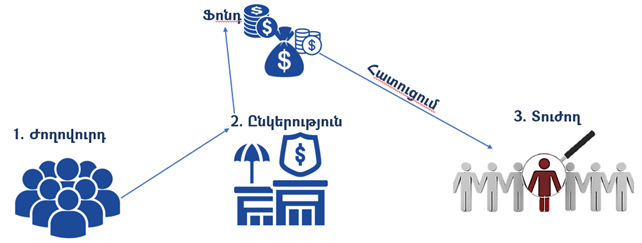

Այժմ հասկանանք, թե ի՞նչ է ապահովագրություն։ Ապահովագրությունը ֆինանսական գործիք է, որի միջոցով մարդիկ կամ կազմակերպությունները կարող են իրենց ռիսկերի մի մասը փոխանցել մասնագիտացված ֆինանսական կառույցներին՝ ապահովագրական ընկերություններին։ Այսինքն, ապահովագրությունը ռիսկերի փոխանցման գործիք է (Risk-transfer): Ստորև գծապատկերով նկարագրենք ռիսկի փոխանցման գործընթացը․

«Ժողովուրդ» տերմինի ներքո հասկանանք անհատներին և բոլոր տեսակի կազմակերպություններին, կառույցներին, պետական մարմիններին։

Վերջիններս ապահովագրական ընկերության հետ կնքում են ապահովագրության պայմանագիր, կամ Պոլիս, և վճարում է ապահովագրավճար։

Ապահովագրական ընկերությունը վաճառում է «խոստում»՝ ըստ որի, եթե հաճախորդի հետ տեղի ունենա պայմանագրում նշված իրադարձությունը, ընկերությունը կհատուցի այդ իրադարձության հետևանքով պատճառված ֆինանսական վնասները կամ կորուստները։ Ժողովրդից հավաքագրած բոլոր ապահովագրավճարներով ընկերությունը ստեղծում է ապահովագրական ֆոնդ, որի միջոցով էլ հետագայում տրամադրում է տուժողների հատուցումները։

Ապահովագրավճարները տասնապատիկ, հարյուրաատիկ կամ նույնիսկ հազարապատիկ ավելի փոքր են, քան հնարավոր վնասների չափերը։ Հետևաբար, շատ քանակի մարդիկ, վճարելով փոքր վճար, ստանում են հնարավորություն՝ հետագայում մեծ վնասներ կրելու դեպքում ստանալ ֆինանսական հատուցում։

Ինքնին պարզ է դառնում, որ որքան շատ են ապահովագրվալ ցանկացողները, այնքան փոքր է լինելու ապահովագրավճարի մեծությունը՝ համաձայն մեծ թվերի օրենքի։ Ապահովագրական ընկերության խնդիրներից մեկը՝ հավաքագրել այն չափի և ծավալների ապահովագրավճար, որպեսզի հետագա վնասները կարողանան հատուցել։ Այստեղ ընկերությունները օգտագործում են հավանականությունների տեսության, մաթմոդելավորման և կանխատեսումների տարբեր մեթոդներ և ակտուարական հաշվարկներ։

Ինչպես տեսանք՝ ապահովագրությունը ոչ թե նվազեցրեց կամ փոխանցեց ռիսկի տեղի ունենալու հավանականությունը, այլ ռիսկի տեղի ունենալու հետևանքով առաջացած ֆինանսական կորուստը։ Ապահովագրությունը չի չեզոքացնում մեքենայի վթարի հավանականությունը, բայց վթարի դեպքում ընկերություններն են կրում մեքենայի վերանորոգման ծախսերը։ Կարող ենք արձանագրել, որ ապահովագրությունը վաճառում է «խոստում», և ապահովագրության պրոդուկտը «մտքի հանգստությունն է»։

Ինչքան էլ ներկայացված մեխանիզմը գրավիչ է, սակայն ոչ բոլոր ռիսկերն են հնարավոր ապահովագրել։ Որպեսզի ռիսկը լինի ապահովագրելի, անհրաժեշտ են հետևյալ սկզբունքների պահպանումը․

- Անկանխատեսելիություն և պատահականություն,

- Ֆինանսապես գնահատելի,

- Վնաս առաջացնող,

- Կոնկրետ/տեղային,

- Ապահովագրվող շահի առկայություն,

- Չպետք է հակասի հանրային շահին։

Անկանխատեսելիություն և պատահականություն – սրանք ապահովագրության հիմնական սկզբունքներն են։ Որպեսզի ռիսկի հնարավոր լինի ապահովագրել, այն պետք է լինի անկանխատեսելի և պատահական։ Օրինակ՝ սեփականատիրոջ կողմից մեքենան դիտավորյալ վնասերը մտածված է, իսկ գործողության հետևանքը՝ կանխատեսելի։ Դիտավորյալ վնաս հասցնելու գրեթե բոլոր գործողությունները կանխատեսելի են։

Ֆինանսապես գնահատելի – առաջացած վնասը պետք է ֆինանսապես հնարավոր լինի գնահատել։ Օրինակ՝ մեքենայի վնասը գնահատվում է դրա վերանորոգման արժեքի կամ փոխարինման չափով, իսկ հիվանդանալու վնասը՝ բուժման ծախսերի չափով։ Բացառություն են կազմում Benefit կոչվող ծածկույթները, համաձայն որոնց ապահովագրական ընկերությունը ապահովագրված անձին վճարում է պայմանագրով նախապես սահմանված չափ։ Օրինակ՝ դժբախտ պատահարներից կամ կյանքի ապահովագրության պայմանագրերում հնարավոր չէ ֆինանսապես գնահատել մարդու կյանքի արժեքը, հետևաբար վճարվում է պայմանագրում սահմանված խելամիտ չափը։ Ֆինանսապես հնարավոր չէ նաև գնահատել արձակուրդից հաճույք չստանալու ռիսկի արժեքը, կամ տխրելու, նյարդայնանալու, բարոյապես լքվելու ռիսկերի արժեքը։ Այդպիսի ռիսկերը հնարավոր չէ ապահովագրել։

Վնաս առաջացնող – ռիսկի տեղի ունենալը պետք է առաջացնի վնաս, կամ վատթարացնի ապահովագրված անձի վիճակը, որպեսզի հնարավոր լինի ապահովագրել։ Սպեկուլյատիվ ռիսկերը, որոնք կարող են առաջացնել օգուտ կամ շահ, ենթակա չեմ ապահովագրության։ Օրինակ՝ վիճակահանությամբ շահումը, կազինոյում խաղալը, կամ բիզնես հիմնադրելը, արժեթղթերի շուկայուն գործառնությունները, և այլն։

Կոնկրետ/տեղային – հնարավոր է ապահովագրել միայն այն ռիսկերը, որոնք ունեն տեղային բնույթ։ Օրինակ՝ տնտեսական ճգնաժամերը, սովը, համաճարակները, երկրաշարժերը, պարերազմենրը համարվում են ֆունդամենտալ ռիսկ, և հնարավոր չէ ապահովագրել։ Որոշ դեպքերում նշված ռիսկերից որոշները ապահովագրվում են մի քանի ապահովագրական ընկերությունների միջոցով՝ համաապահովագրության կամ վերաապահովագրության սկզբունքով, ինչը դուրս է տվյալ հոդվածի շրջանակներից։

Ապահովագրվող շահի առկայություն – որպեսզի հնարավոր լինի ապահովագրել որոշակի իր կամ անձի, վերջինի նկատմամբ պարտադիր է ապահովագրական շահի առկայություն։ Ապահովագրական շահը օրենքով կամ պայմանագրով սահմանված տնօրինման կամ տիրապետման իրավունքն է։ Օրինակ՝ մեքենայի սեփականությունը ապահովագրության շահի օրինակ է։ Բնակարանի սեփականությունը, վարձակալությունը, բանկում գրավադրելը, կամ պահպանության պայմանագիրը նույնպես ապահովագրական շահի օրինակներ են։ Այն դեպքում, երբ նշված շահը բացակայում է, ապահովագրությունը չի գործում։ Օրինակ՝ անձը չի կարող ապահովագրել իր ընկերոջ մեքենան կամ բնակարանը։ Անձնական ապահովագրության դեպքում ապահովագրական շահի մոտեցումները մի փոքր այլ են, որոնք կներկայացվեն այլ հոդվածներում։

Չպետք է հակասի հանրային շահին – ռիսկի և ապահովագրության բոլոր սկզբունքներից կարող ենք ենթադրել, որ, օրինակ, արագության գերազանցման համար ստացած տուգանքը հնարավոր է ապահովագրել։ Այն անկանխատեսելի է, այսինքն հնարավոր է և չտուգանվել։ Առաջացնում է վնաս, ֆինանսապես գնահատելի է, կոնտրետ է, առկա է ապահովագրվող շահը։ Սակայն այն հակասում է հանրային շահերին։ Տուգանքը հանրայնորեն վատ արարքի համար կիրառվող պատիժ է, և ապահովագրությունը չի տարածվում այդ պատիժի ռիսկը փոխանցելու վրա։

Ի՞նչ է հնարավոր ապահովագրել Հայաստանում

Ինչպես արդեն նշել ենք «Ֆինանսական գրագիտությունը և ապահովագրությունը» հոդվածում՝ Հայաստանում ապահովագրության ամենահայտնի տեսակը ԱՊՊԱ-ն է։ ԱՊՊԱ-ն ավտոմեքենաների պարտադիր ապահովագրություն է, որով ապահովագրում ենք մեր պատասխանատվությունը՝ երրորդ կողմին հասցված վնասի համար։ Բացի ԱՊՊԱ-ից մենք կարող ենք ձեռք բերել նաև ԿԱՍԿՈ պայմանագիր, որը կհատուցի հենց մեր մեքենայի վնասը ոչ միայն ՃՏՊ-ից, այլ շատ ու շատ այլ պատահարներից ևս, օրինակ գողություն, կարկուտ, քամիներ, հրդեհ և այլն։

Կարող ենք ապահովագրել առողջությունը՝ հիվանդություններից։ Ձեռք բերելով առողջության ապահովագրության պայմանագիր հնարավորություն ենք ստանում նաև անցնել տարեկան որոշ բուժզննումներ, կանխարգելիչ միջոցառումներ և այլն։ Բացի այդ, կարող ենք ձեռք բերել նաև «Դժբախտ պատահարներից» ապահովագրության պայմանագիր, որով պատահարի ի հայտ գալու դեպքում կստանանք որոշակի ֆիքսված գումար։.

Տարածված ապահովագրության տեսակներից է նաև ճամփորդության ապահովագրությունը։

Բնակարաններում և առանձնատներում ջրի արտահոսքերը, հոսանքի տատանումները, կարճ միացումները, անփույթ հարևանները, վերանորոգման աշխատանքները հաճախ վնասում են գույքը՝ առաջացնելով անկանխատեսելի և մեծ ֆինանսական ծախսեր, որոնք նույնպես հնարավոր է ապահովագրել։

Գոյություն ունեն ապահովագրության մի շարք այլ տեսակներ։ Հնարավոր է ապահովագրվել այլմոլորակայիններից, թռչող ափսեներից, պատերազմներից, համի զգացողությունը կորցնելուց և այլն։

Ապահովագրությունը իր կարևորագույն դերը ունի նաև բիզնեսի համար։ Ձեռնարկությունները, արտադրական և ֆինանսական կառույցները պաշտպանում են իրենց ձեռնարկատիրական գործունեության մի շարք բնագավառներ, որոնց կանդրադառնանք մյուս հոդվածներում։ Այսպիսով, ապահովագրությունը յուրահատուկ ֆինանսական գործիք է, որը հնարավորություն է տալիս նախապես պաշտպանվել հնարավոր ֆինանսական ռիսկերից, լինել հանգիստ և ապահով։